經營貸“開門紅”退燒?低利率“卷不動”,銀行稱今年攬客更難 ?

編輯:

深圳老蔣,微ID信:

szlj119

注明來意

深耕深圳貸圈十餘年,專注為深圳個人和企業主提供房產抵押業務,過橋和企業信用貸款等各類銀行貸款服務。

專業出身的貸款專家,良性方案,珍惜客戶征信,懂業務,更放心。

堅持良性銀行貸款方案設計,幫助企業長期 持續 穩定增長。

經營貸“開門紅”退燒?低利率“卷不動”,銀行稱今年攬客更難 ?

深圳經營貸市場

今年市場尤為冷清,隨著存量房貸利率下調,而存量經營貸受到評估價影響,無法轉動。

新買房的熱情沒有之前幾年高漲,如今存量房貸利率已降為3.3%,存量經營貸常規的利率是2.5%-3%左右,新增經營貸利率在2.4%-2.8%之間。

直接的利差不明顯,而且評估額度基本滿足不了客戶的需要。

之前申請的經營貸利率,現在也開始調整了。

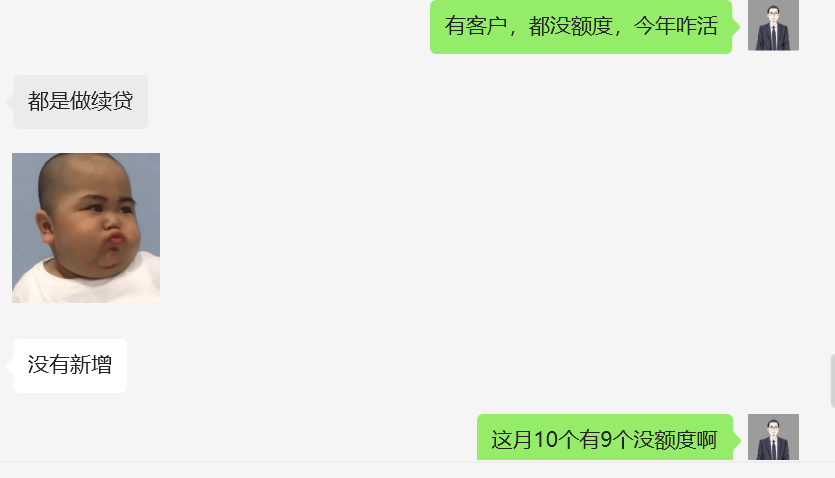

“今年比往年找客戶更加艱難,各家銀行之間的競爭也更加激烈。

”深圳某客戶經理(化名)告訴老蔣,今年“開門紅”期間,新客增長並不容易,現在都是在給老客戶續貸,另外還在催收逾期,搞其他指標。

以往的“開門紅”是常見的銀行營銷方式和手段,希望借助利率下降等方式吸引更多客戶。但今年業務經理都沒有業務,而去做續貸,排查工作。

現在大部分銀行都是隨著LPR調整浮動。

如今銀行的貸款利率下降空間越來越少了,客戶的增速也有所下降。

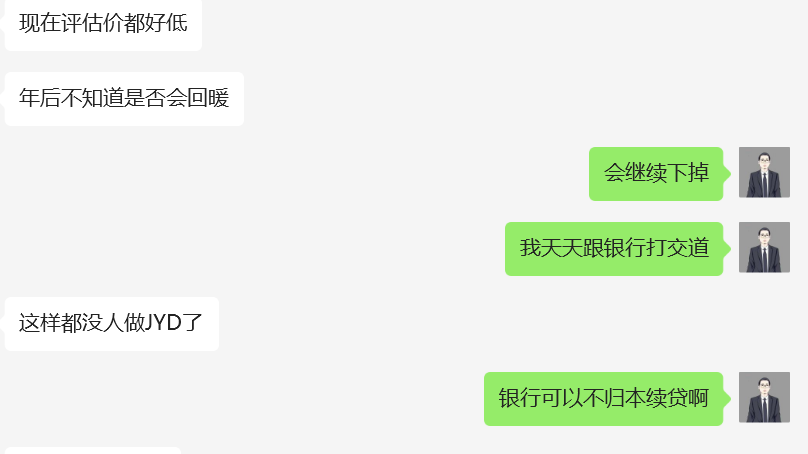

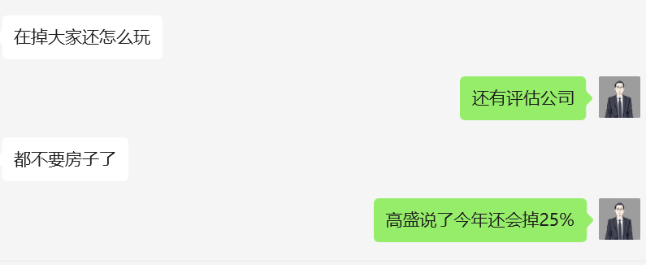

銀行應該拒絕低水平“內卷”,提升評估額度。

但是評估額度真的能提高嗎?很多業主對此非常焦慮,也會詢問老蔣,今年年後評估價還能往上走嗎?

很多業主對評估價還抱有一絲期望,總會認為年後會漲起來!

但我很負責的告訴大家,年後的評估價還會繼續下跌!

權威機構,高盛也說了,在25年深圳樓市還會下跌25%,具體到什麽位置,還需要看我們的政策扶持程度。

現在的銀行寧可在利率上與各大銀行內卷,也不願意在額度上給高,很大程度是不看好評估價上漲。

今年的“開門紅”沒有往年那麽熱烈,也是意料之中的

“這其中的原因很多, 評估價下調,存量經營貸利率下調”。

存量房貸利率下調,最為主要的原因。

現在想獲得客戶,就需要改革創新,走向最基礎,傳統的模式已經行不通了,現在甚至出現客戶都比業務經理更專業的現象。

老 ⠨”㠂 總 ⠠結 ⠠⠀

今年的經營貸,是否還能卷土重來?我個人認為還是需要一次大放水,讓二手房沒有房源為止。